是否随机游走 非平稳 独立的难以预测(投资组合)

$dx_t=\theta(\mu-x_t)dt\;+\;\sigma dW_t$

θ 回归mean的速率 μ mean σ 方差 W 布朗运动 价格波动 与 均值和现价的差成正比 + 随机噪声

工具:

判断平稳

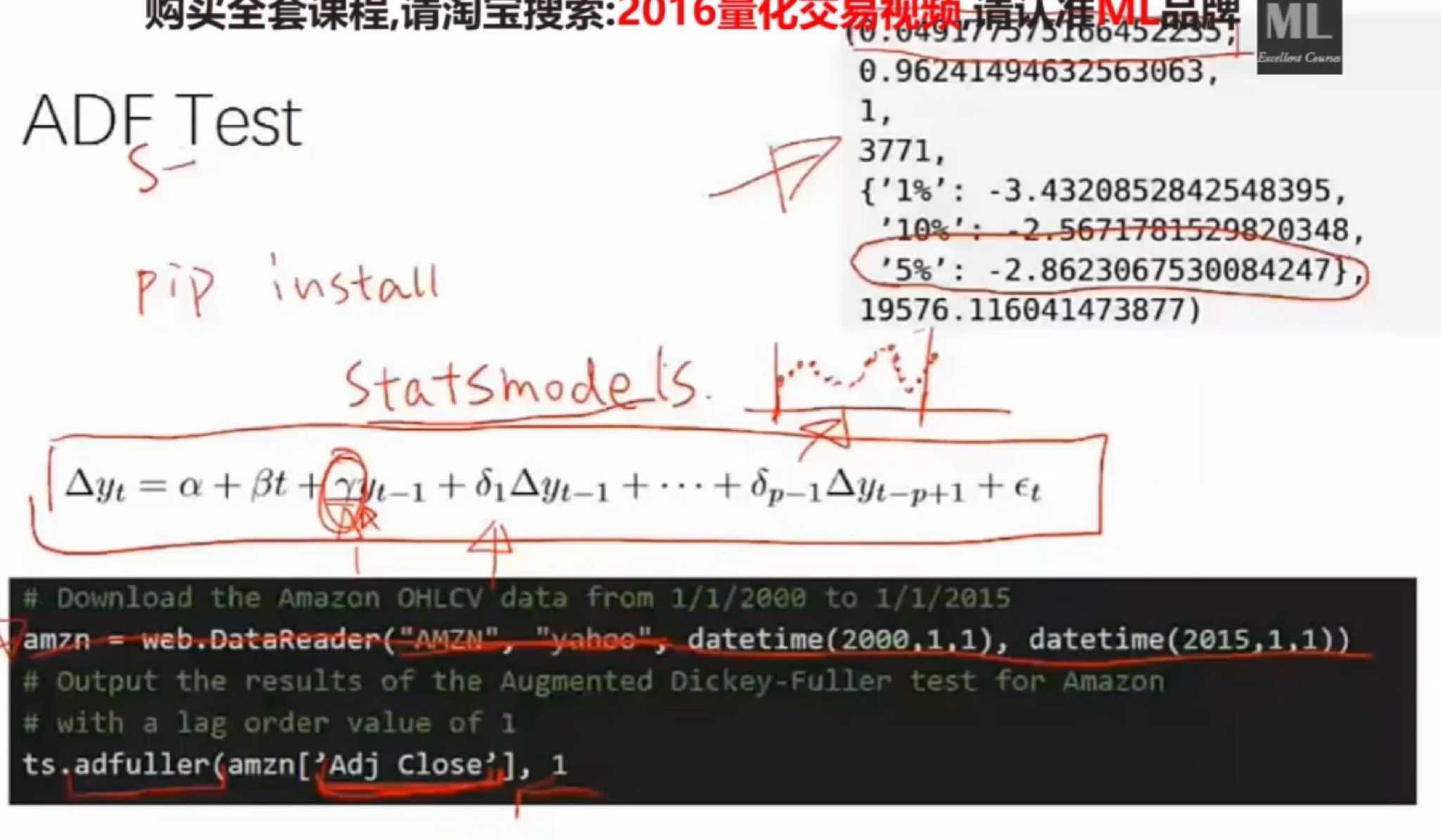

ADF Test

test unit root in autoregressive time series

if γ = 0 非平稳

test unit root in autoregressive time series

if γ = 0 非平稳

ADF检验的原假设是存在单位根,只要这个统计值是小于1%水平下的数字就可以极显著的拒绝原假设(不含单位根),认为数据平稳。注意,ADF值一般是负的,也有正的,但是它只有小于1%水平下的才能认为是及其显著的拒绝原假设。

P-VALUE

显著性差异P,显著性水平α P < α 拒绝原假设 具备显著性差异的可能性为(100%—α) 一般以P < 0.05 为显著, P < 0.01 为非常显著

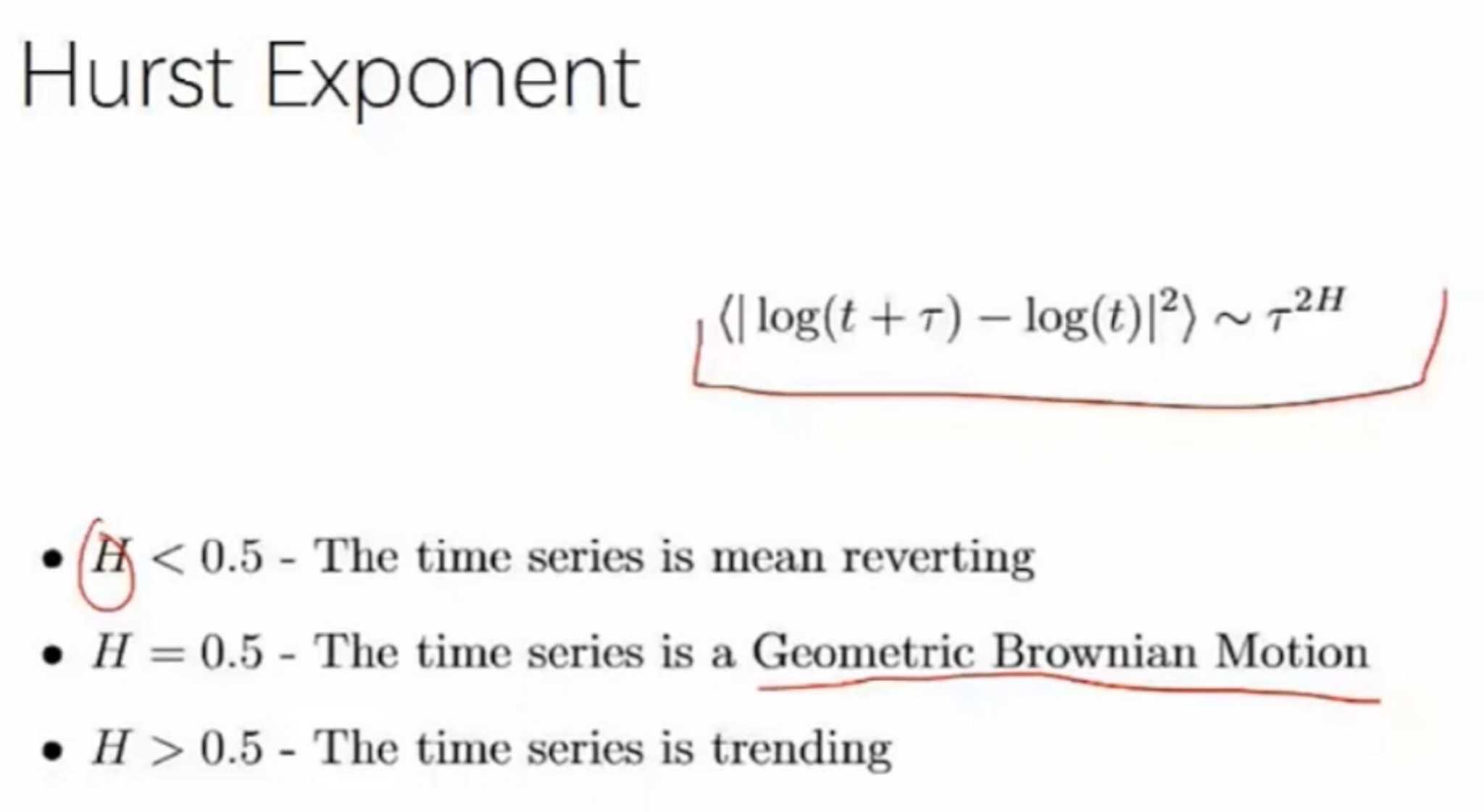

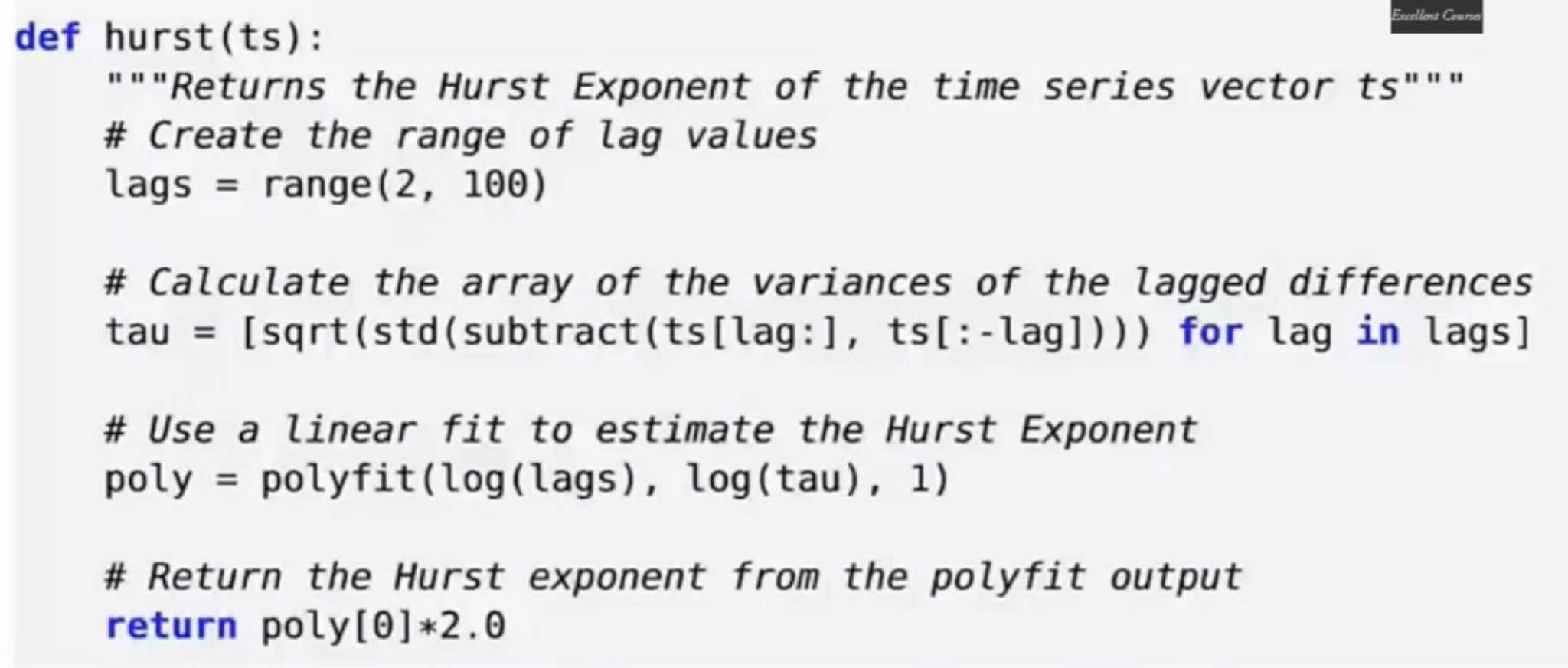

hurst exponent

投资组合

APT stock 之间有相关性

证明pair trade

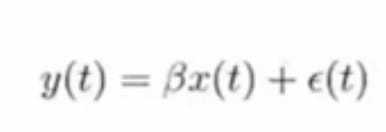

线性回归

模型合理性 检验 是否高斯噪声 -> stock x, y之间是平稳的

是否高斯噪声 -> stock x, y之间是平稳的

残差 = y-βx 检验残差是非平稳 -> x,y 平稳