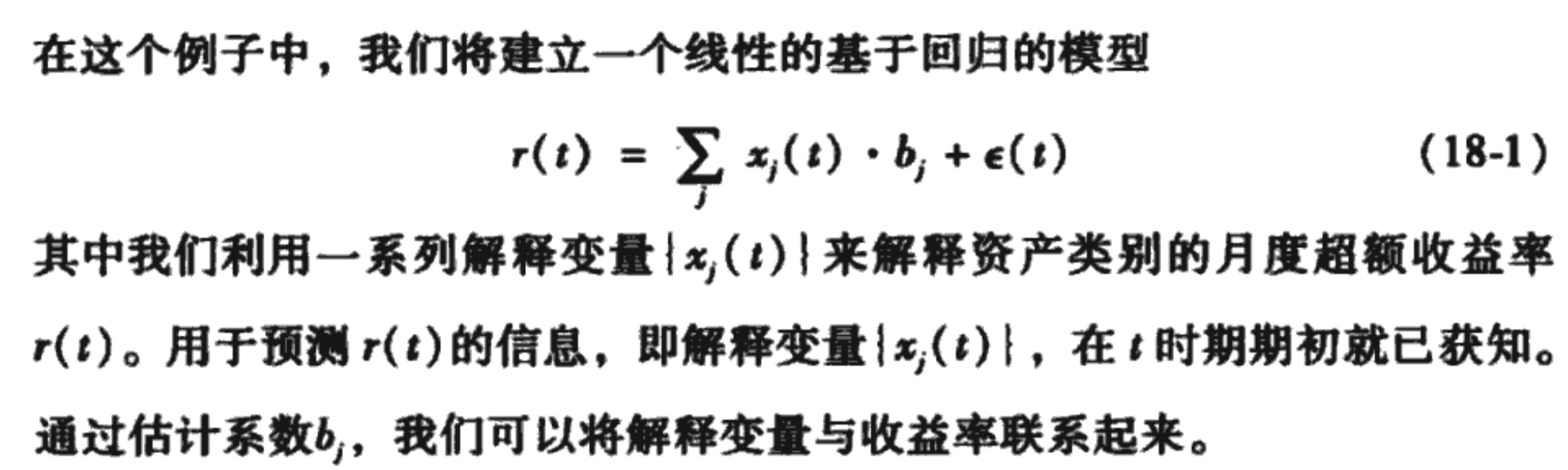

资产配置 发表于 2018-08-27 | 分类于 quant | 阅读次数 时间序列预测收益率 构造均值/方差最优组合 使用最优组合进行样本外测试 持续赢家 $\delta\;=\;1-\frac1{2\;\ast\;P}$ p 获胜概率 $\delta$ 持续赢概率 本文作者: wyx 本文链接: https://github.com/blog/2018/08/27/%E8%B5%84%E4%BA%A7%E9%85%8D%E7%BD%AE 版权声明: 本博客所有文章除特别声明外,均采用 CC BY-NC-SA 3.0 许可协议。转载请注明出处!