线性回归假设

Regression Analysis with Assumptions, Plots & Solutions

Linearity 线性

应变量和每个自变量都是线性关系。

非线性/不满足可加性 模型将无法很好的描述变量之间的关系,极有可能导致很大的泛化误差(generalization error)

Indpendence 独立性

误差项

对于所有的观测值,它们的误差项相互之间是独立的。

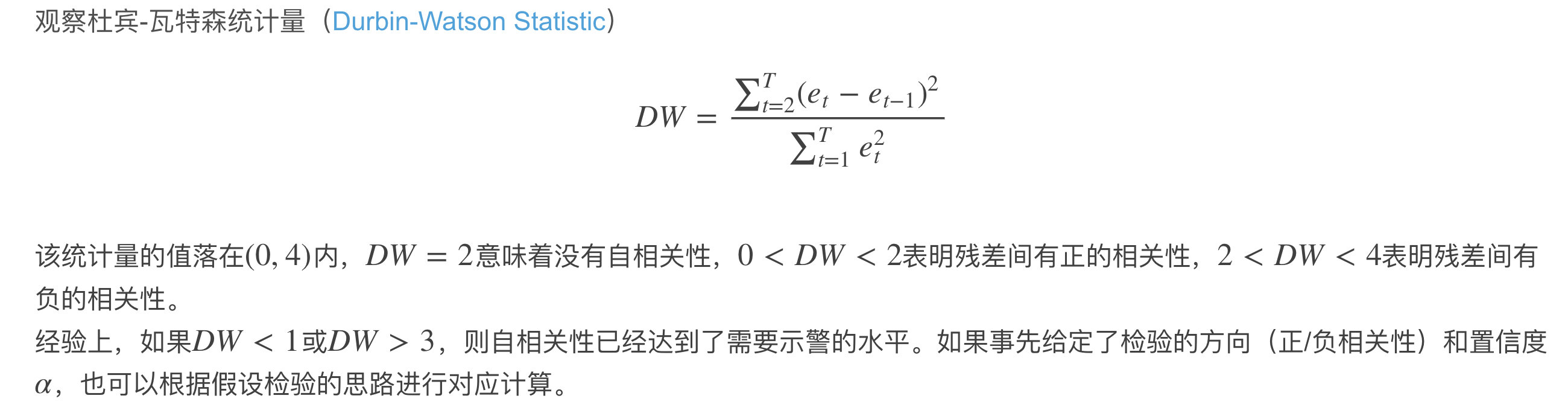

自相关性(Autocorrelation)经常发生于时间序列数据集上,后项会受到前项的影响。如果误差项是相关的,

则估计的标准差倾向于 < 真实的标准差。置信区间和预测区间变窄。较窄的置信区间意味着95%置信区间的概率小于0.95,它将包含系数的实际值。

Durbin – Watson (DW)它必须介于0和4之间。如果DW = 2,则表示没有自相关,0 <DW <2表示正自相关,而2 <DW <4表示负自相关。

自变量之间应相互独立

当发现自变量是中度或高度相关时,多重共线性,会导致我们测得的标准差偏大,置信区间变宽。

VIF因子 VIF<=4 没有多重共线性 VIF>=10 严重的多重共线性。

最小二乘法的基础上,加入了一个与回归系数的模有关的惩罚项(岭回归,Lasso回归或弹性网(ElasticNet)回归),可以收缩模型的系数。一定程度上减少方差。

Normality 正态性

误差项服从正态分布,均值为0。

如果误差项不呈正态分布,需要重点关注一些异常的点(误差较大但出现频率较高)

Equal-variance 等方差

所有的误差项具有同样方差。为常数。

异方差性,出现在有异常值(Outlier)的数据集上,对模型影响很大。

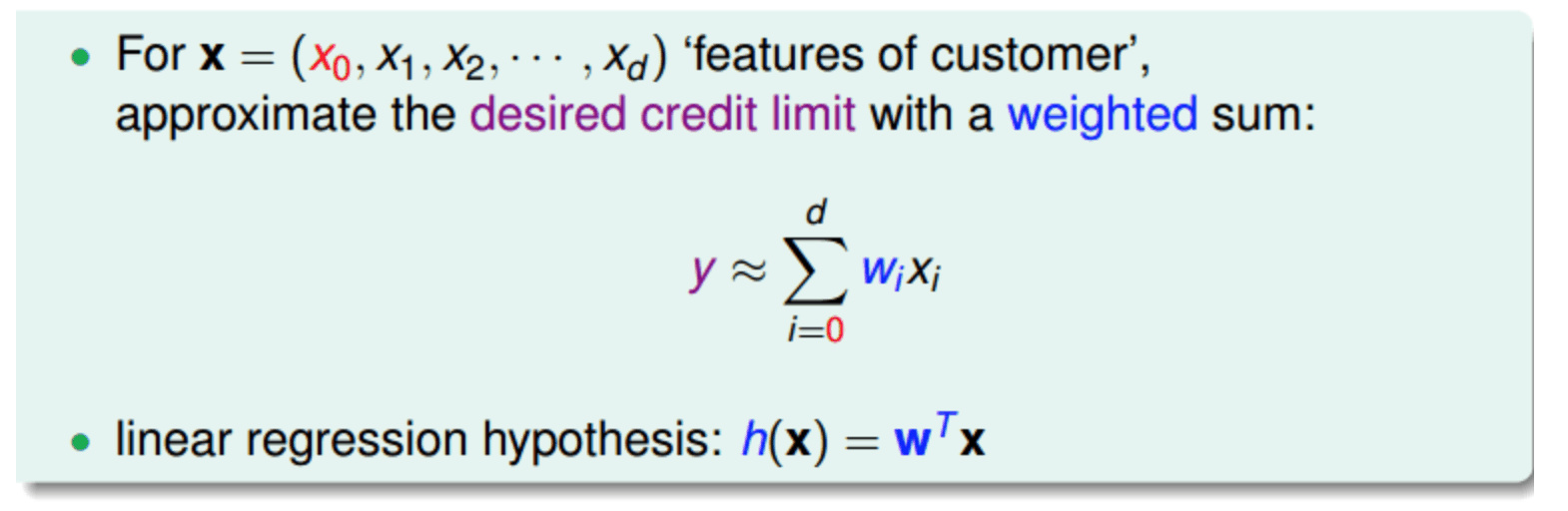

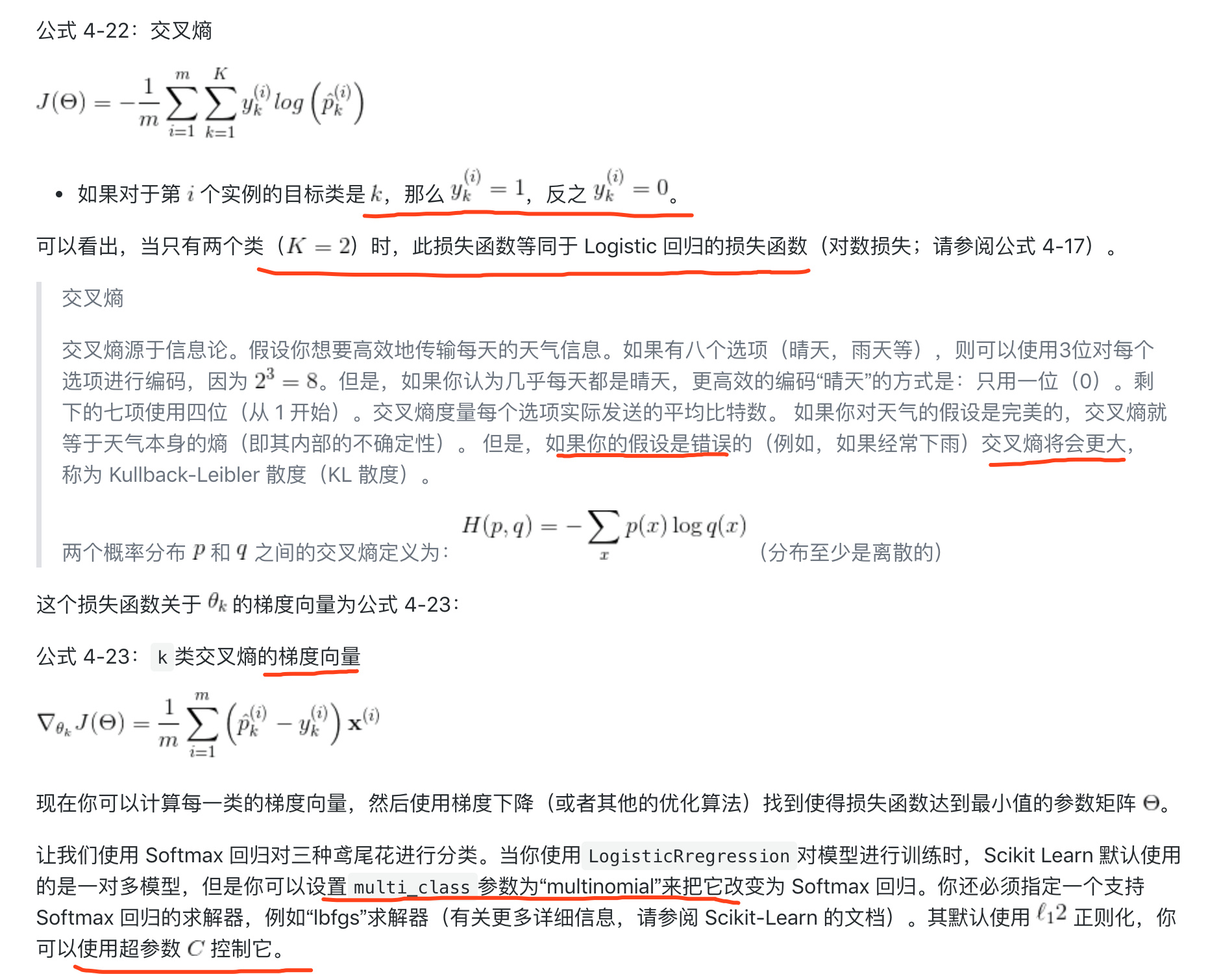

普通线性回归模型

目标函数

目标函数

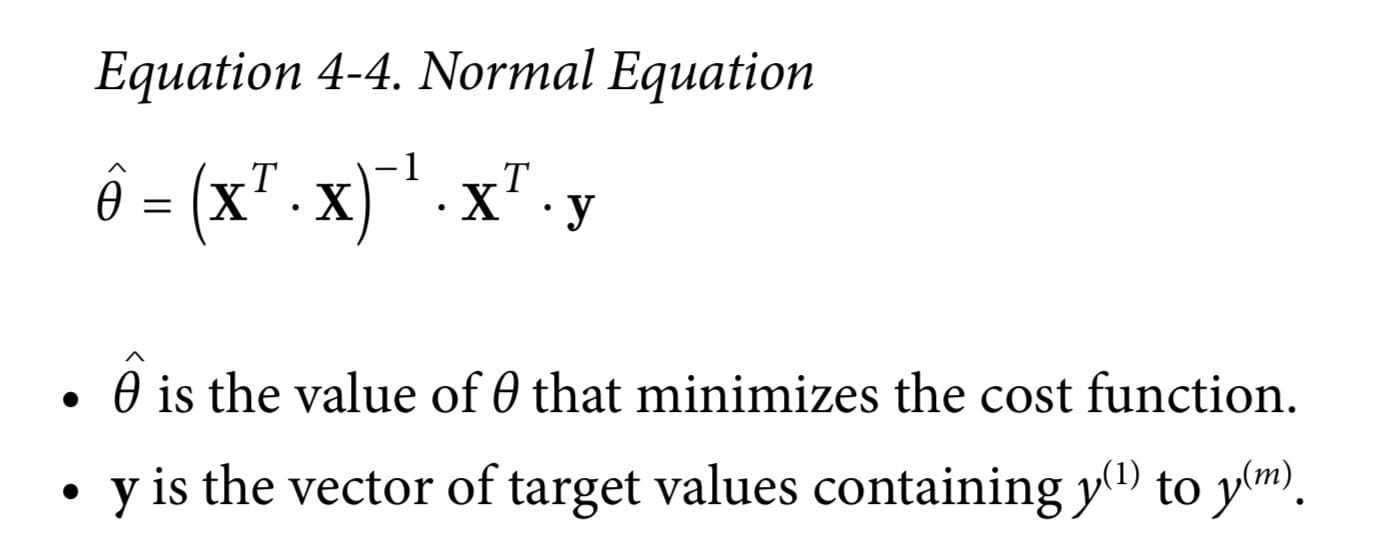

最小二乘法求权重

最小二乘法求权重

1 | |

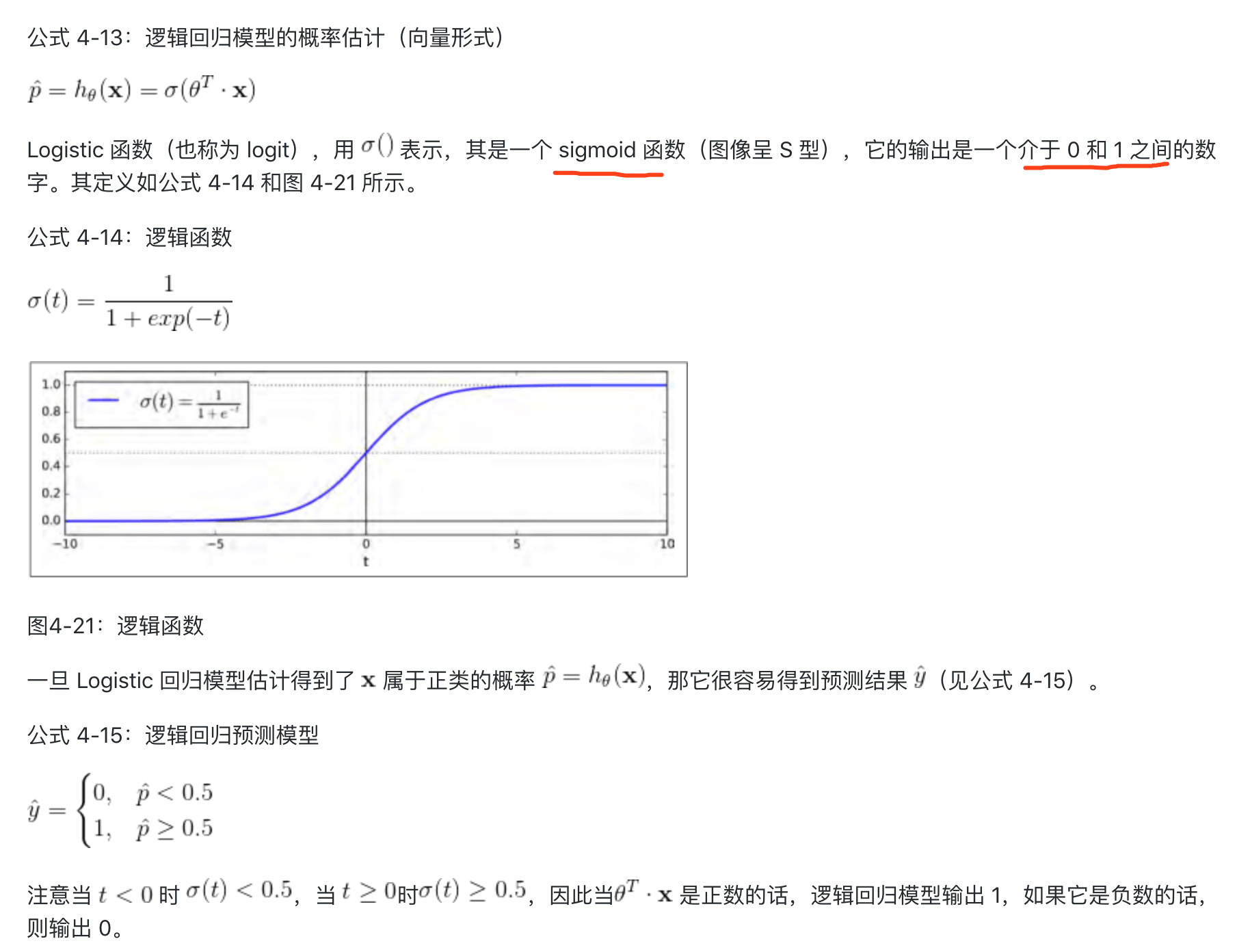

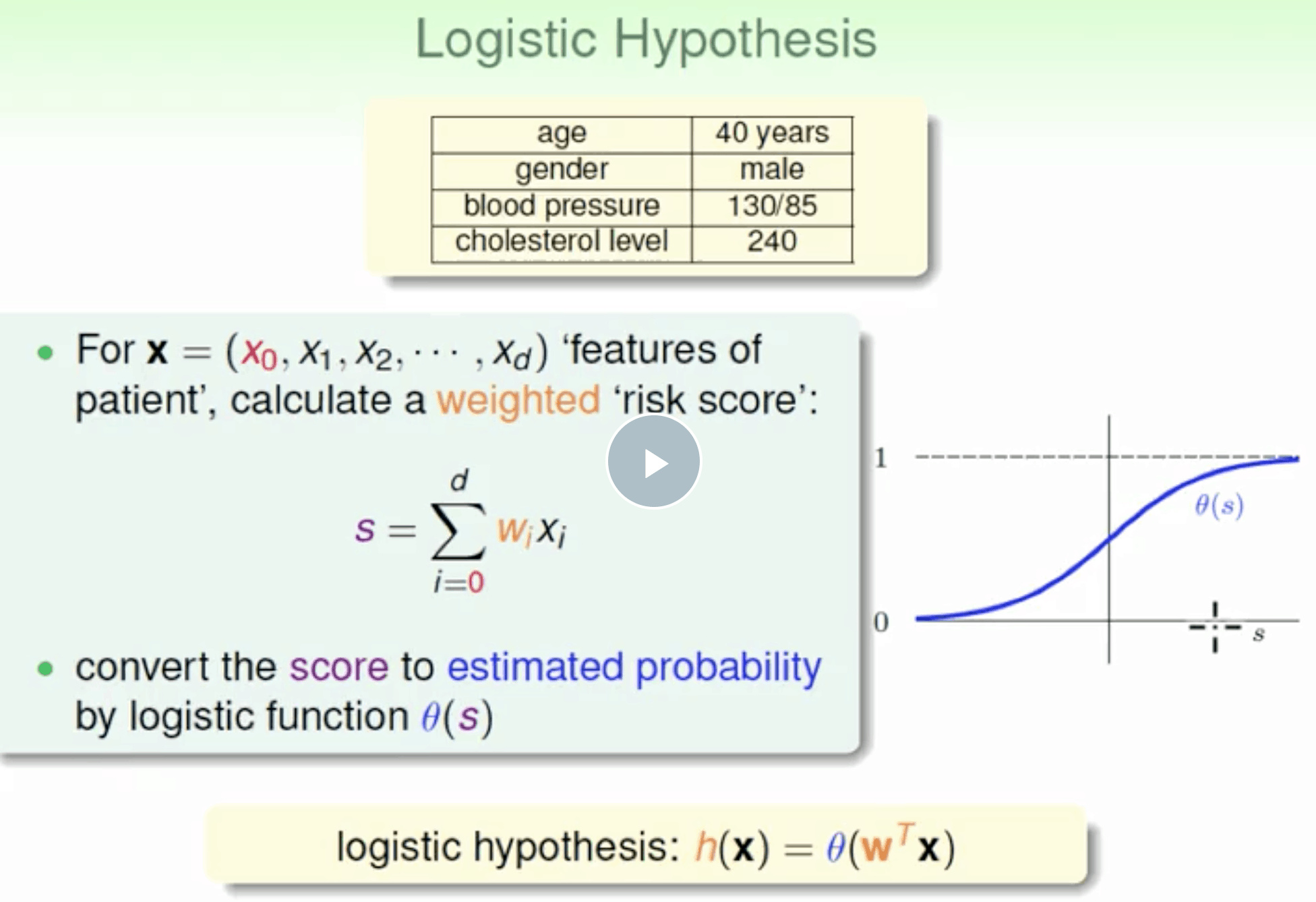

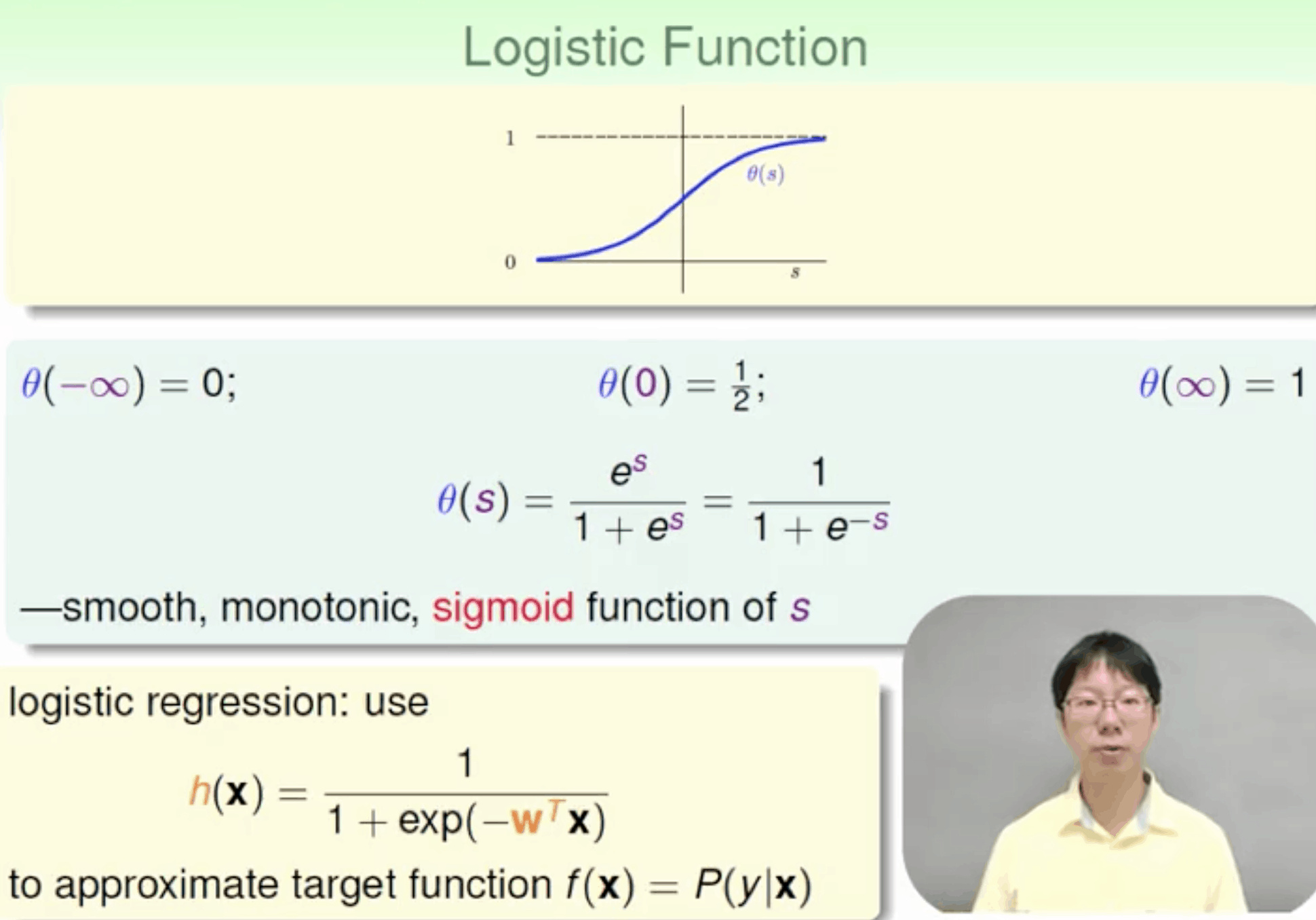

logistic 分类

二元分类logistic

预测值表示为1的概率,取值范围在[0,1]之间

\[h=P(y=1 | x)\]$ŷ=w^Tx+b$普通回归模型套一个 sigmoid function 控制输出 (0,1)

\[ŷ=Sigmoid(w^Tx+b)\] \[Sigmoid(z)=\frac1{1+e^{-z}}\] \[L(ŷ ,y)=−(ylog ŷ +(1−y)log (1−ŷ ))\]Cost function

\[J(w,b)=\frac1m\sum_{i=1}^m\;L(\;\widehat y^{(i)}\;,y^{(i)})\;=\;-\frac1m\sum_{i=1}^m\lbrack y^{(i)}\log\;\;\widehat y^{(i)}+(1-\;y^{(i)})\log\;(1-\;\widehat y^{(i)}\;)\rbrack\]1 | |

逻辑回归模型也可以 $\ell_1$ 或者 $\ell_2$ 惩罚使用进行正则化。Scikit-Learn 默认添加了 $\ell_2$ 惩罚。

1 | |

在 Scikit-Learn 的LogisticRegression模型中控制正则化强度的超参数不是 $\alpha$(与其他线性模型一样),而是它的逆:C。 C 的值越大,模型正则化强度越低。

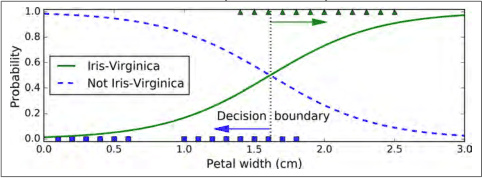

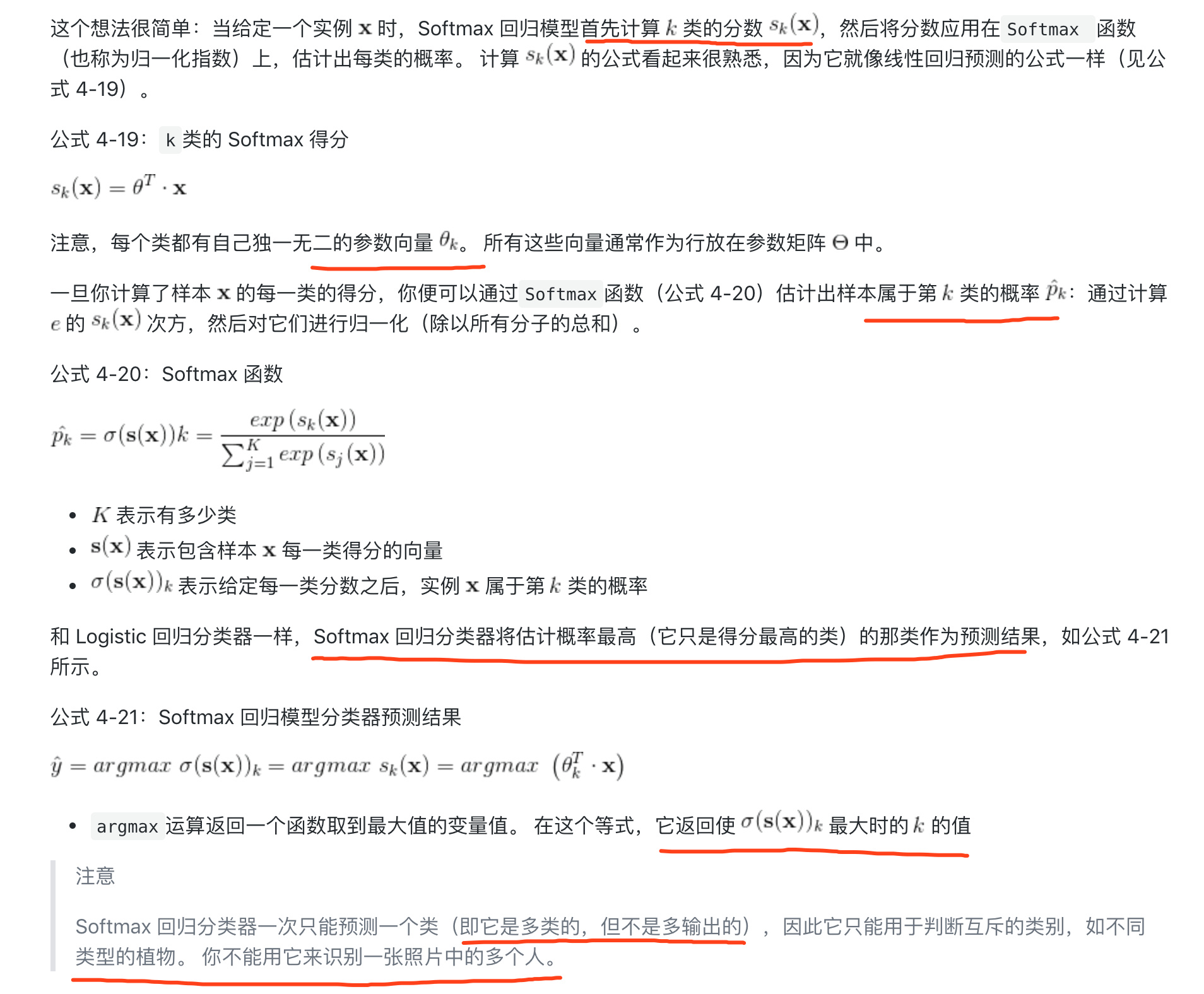

多类别分类 softmax

Logistic 回归模型可以直接推广到支持多类别分类

1 | |

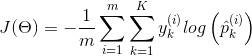

softmax 损失函数 cross entry

1 | |

交叉熵,应该导致这个目标,因为当它估计目标类别的低概率时,它会对模型进行惩罚。交叉熵通常用于衡量一组估计的类别概率与目标类别的匹配程度

交叉熵,应该导致这个目标,因为当它估计目标类别的低概率时,它会对模型进行惩罚。交叉熵通常用于衡量一组估计的类别概率与目标类别的匹配程度

目标函数

1 | |

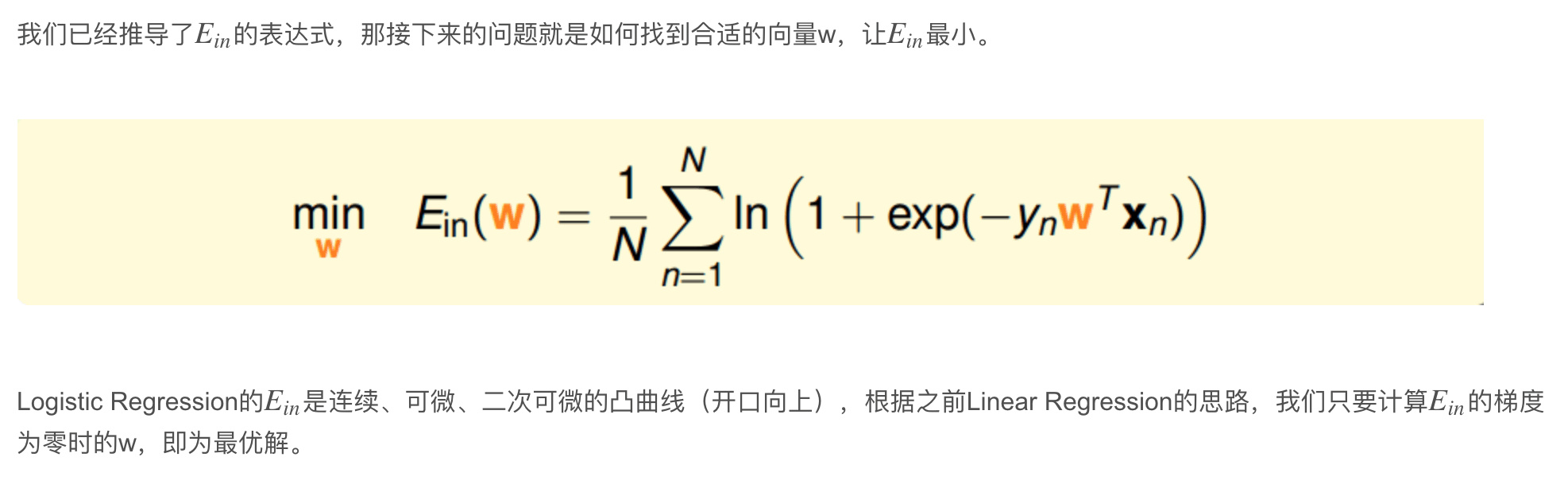

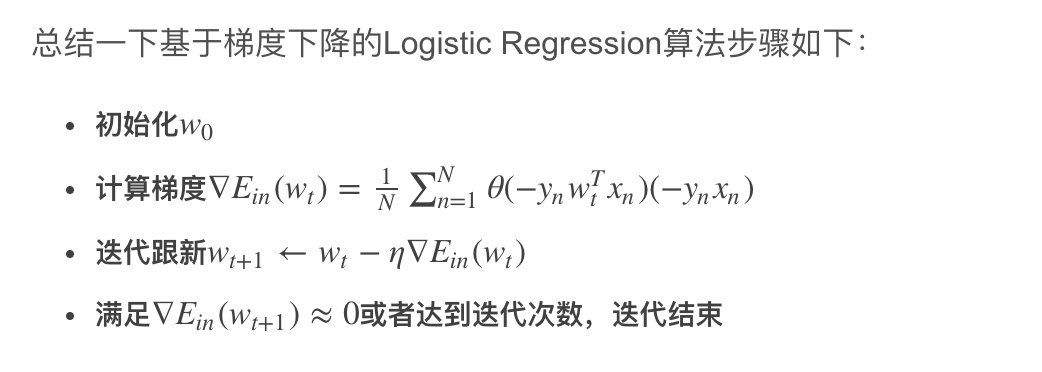

Gradient 梯度

error函数的图像,看上去像个碗一样,中间是凹的,两边翘起。这个碗的最低点,也就是 error(x) 的最小值,就是我们要寻找的点。

error函数的图像,看上去像个碗一样,中间是凹的,两边翘起。这个碗的最低点,也就是 error(x) 的最小值,就是我们要寻找的点。

发现:

当x在最小值左边的时候,error函数的导数(斜率)是负的; 当x在最小值右边的时候,导数是正的; 当x在最小值附近的时候,导数接近0.

因此,如果我们在: 导数为负的时候增加x; 导数为正的时候减小x;

\[x = x - derivative * alpha\]解释:

求权重的偏导

- derivative 是 error 在 x 处的导数,这里是用导数的定义求的。 x = x - derivative 这就是“导数下降”名称的由来。通过不断地减去导数,x最终会到达函数的最低点。

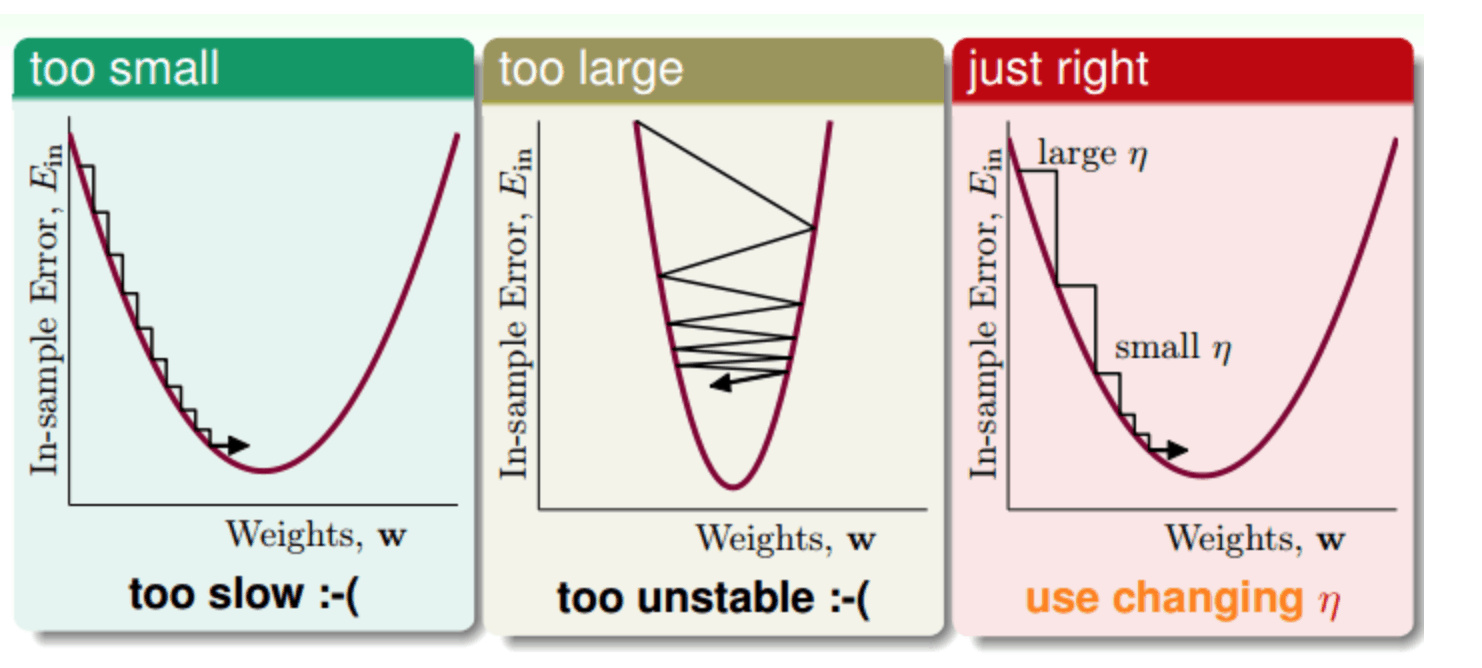

- alpha 参数控制的是点 x 逆着导数方向前进的距离(下降速度),alpha 越大,x 就会前进得越多,误差下降得越快。alpha 太小会导致下降缓慢,alpha 太大会导致 x 冲得太远,令函数无法收敛。

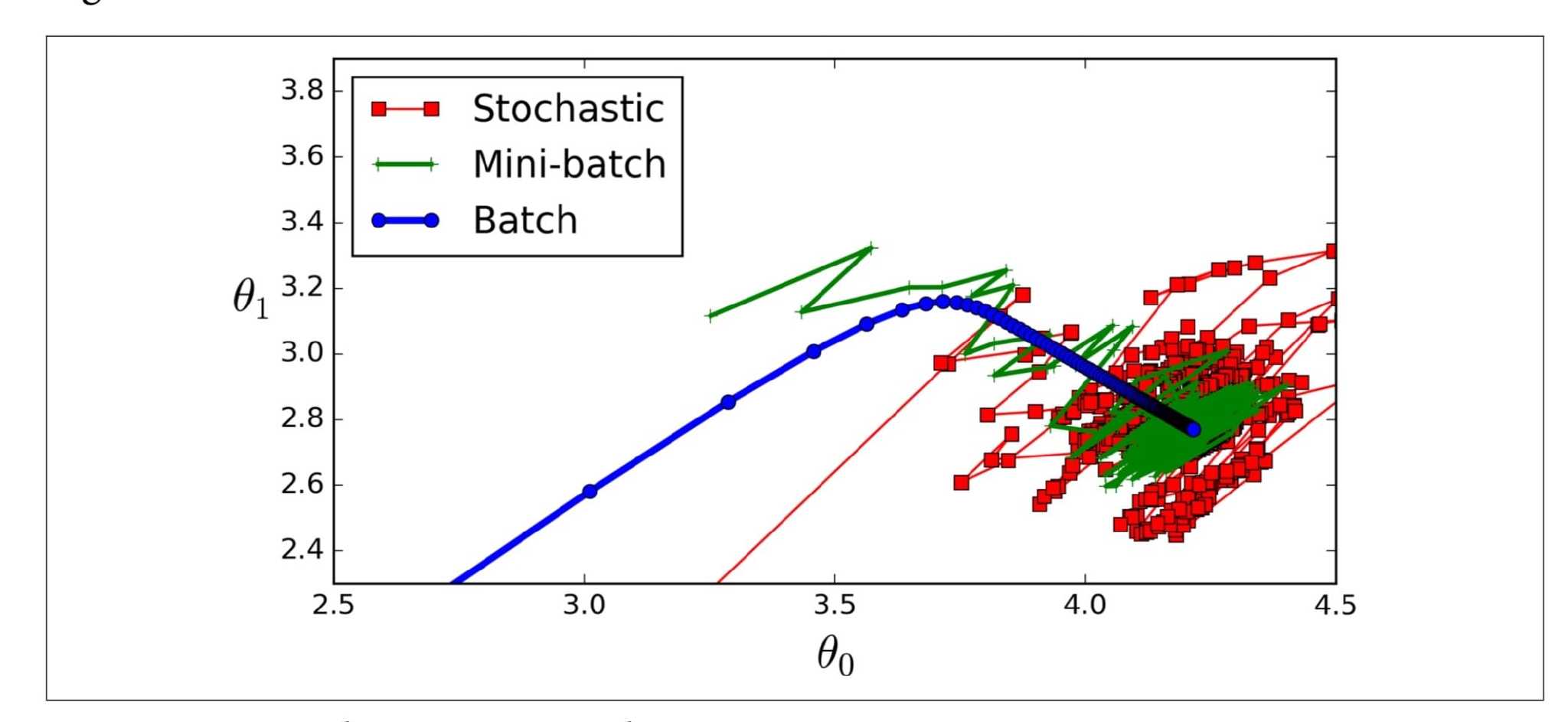

Batch Gradient Descent

它使用整个训练集来计算每一步的梯度,这使得训练集很大时非常缓慢

1 | |

Stochastic Gradient Descent

随机梯度下降只是在每个步骤中在训练集中选取一个随机实例,并仅基于该单个实例计算梯度 由于其随机性,该算法比批处理梯度成本函数会上下反弹 只会平均减少 随着时间的推移, 它将最终接近最小值,但一旦它到达那里,它将继续反弹,永远不会稳定下来。 所以一旦算法停止,最终的参数值是好的,但不是最优的

当成本函数非常不规则时,这实际上可以帮助算法跳出局部最小值, 因此,随机性很好地摆脱局部最优。但不好,因为这意味着该算法永远无法最小化

方法是 逐渐降低学习率。这些步骤开始较大(这有助于快速进展并避免局部最小值), 然后变得越来越小,从而使算法在全局最小值处达到最小。(simulated annealing模拟退火)

1 | |

Mini-batch Gradient Descent

小批量的小随机实例集上的梯度

进展比SGD更不稳定,特别是在相当大的小批量时。 因此,小批量GD最终会走得比SGD更接近最小值。但另一方面,它可能难以摆脱局部最小值

m is the number of training instances and n is the number of features

多项式

1 | |

模型预测函数 $\hat{y}=0.56x_1^2+0.93x_1+1.78$

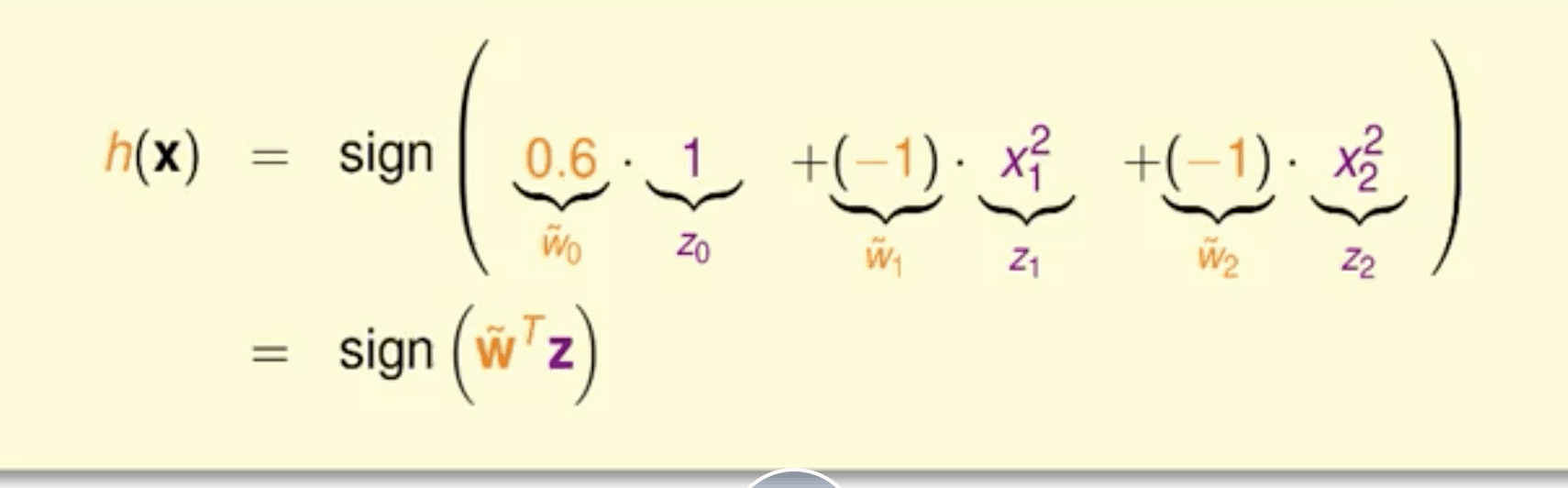

非线性变换

用不太复杂的model 解决非线性问题 通过非线性变换,将非线性模型映射到另一个空间,转换为线性模型,再来进行线性分类

- 特征转换

- 训练线性模型

例如

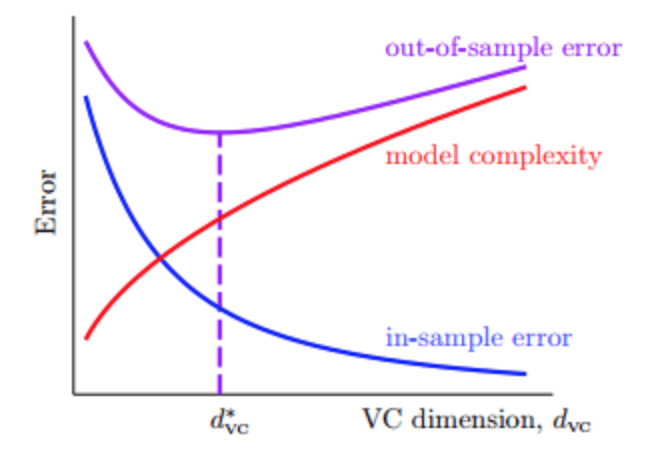

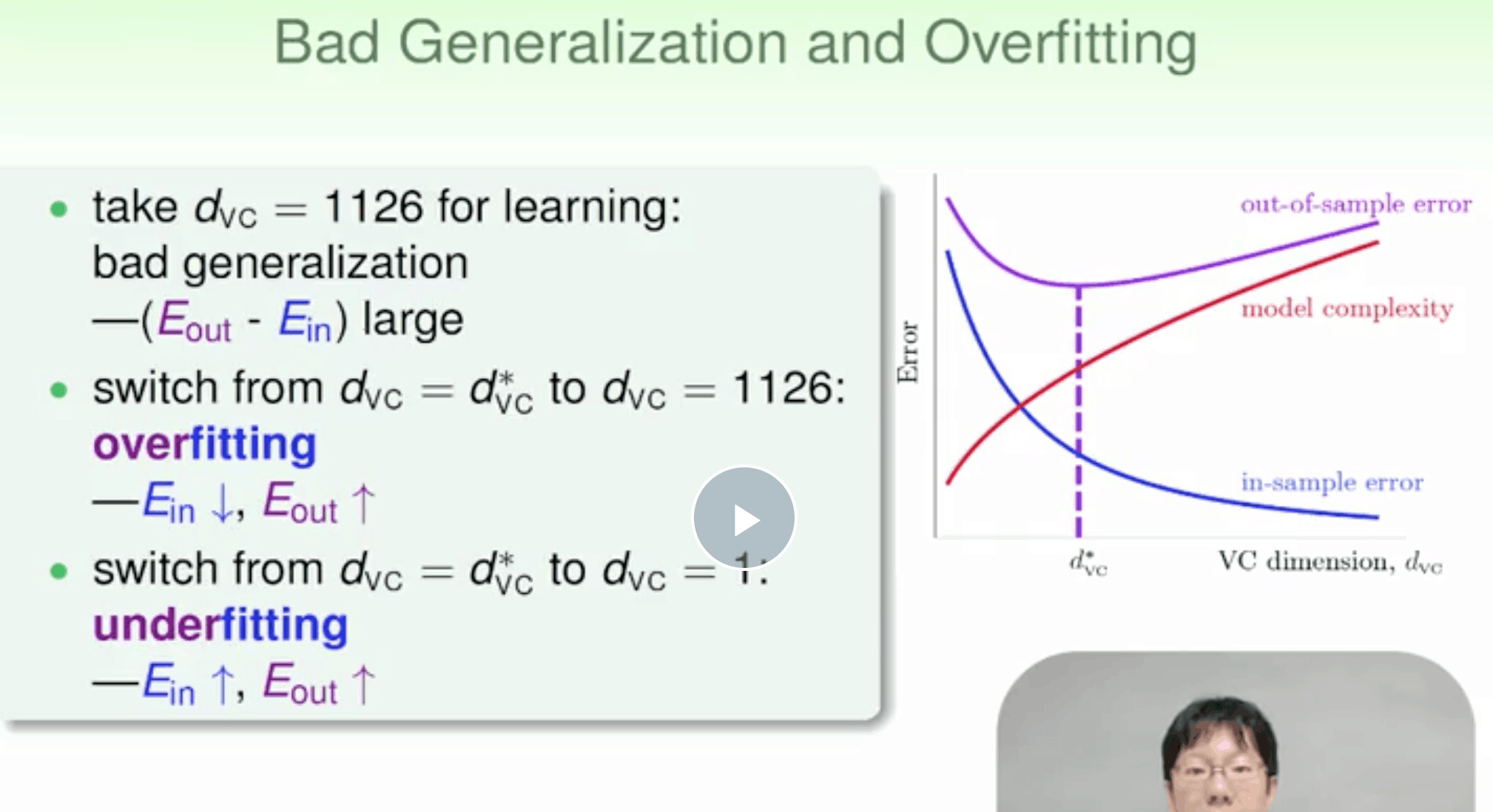

模型太复杂容易带来过拟合

非线性变换可能会带来的一些问题:时间复杂度和空间复杂度的增加,尽可能使用简单的模型,而不是模型越复杂越好

非线性变换可能会带来的一些问题:时间复杂度和空间复杂度的增加,尽可能使用简单的模型,而不是模型越复杂越好

过拟合

造成overfit 主要是

- noise

- 模型复杂度太高

- train-set too small

解决

- 数据清洗(错误数据的更正,或者删除)

- 简化模型

- 更多数据 (如果没有办法获得更多的训练集,对已知的样本进行简单的处理、变换,从而获得更多的样本)

- regularization

- validation

维度灾难

当模型很复杂的时候 ,复杂度本身就会引入一种noise, 所以即使高阶无noise,模型也不能很好泛化。

Regularization

正则化 给予model惩罚 减低model复杂度。L1的在微分求导方面比较复杂。所以,一般L2 regularization更加常用

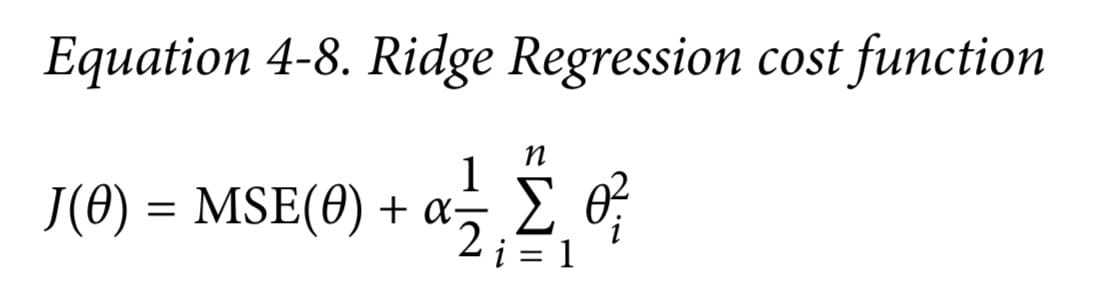

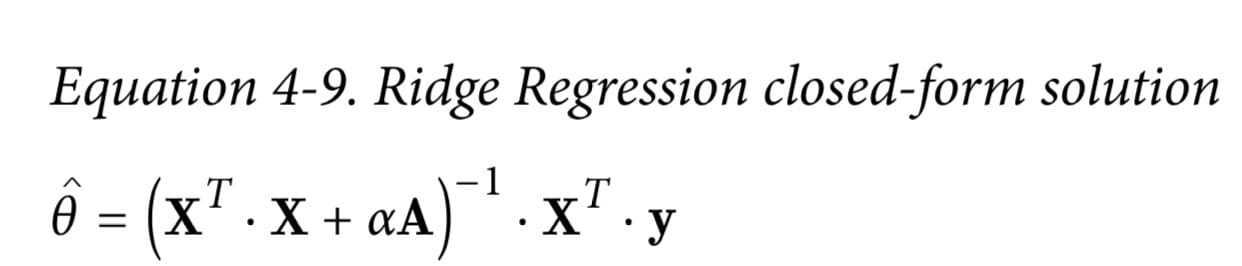

Ridge 岭回归 L2

普通回归+惩罚项( $\alpha$ 越大惩罚越大)

1 | |

1 | |

lasso L1

部分权重归0 完全消除最不重要的特征的权重

1 | |

弹性网络(ElasticNet)

弹性网络介于 Ridge 回归和 Lasso 回归之间。它的正则项是 Ridge 回归和 Lasso 回归正则项的简单混合,同时你可以控制它们的混合率 r,当 r=0 时,弹性网络就是 Ridge 回归,当 r=1 时,其就是 Lasso 回归。具体表示如公式 4-12。

公式 4-12:弹性网络损失函数

1 | |

Ridge回归是一个很好的首选项,但是如果你的特征仅有少数是真正有用的,你应该选择 Lasso 和弹性网络。 就像我们讨论的那样,它两能够将无用特征的权重降为零。一般来说,弹性网络的表现要比 Lasso 好, 因为当特征数量比样本的数量大的时候,或者特征之间有很强的相关性时,Lasso 可能会表现的不规律。

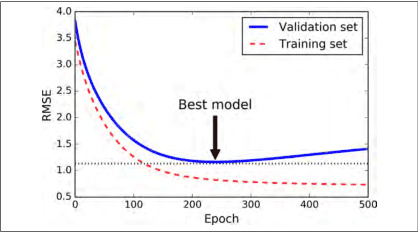

早停法(Early Stopping)

随着迭代训练次数增加,train set error一般是单调减小的。而dev set error 先减小,之后又增大。发生了过拟合。

选择合适的迭代次数,即early stopping

只有在验证误差高于最小值一段时间后(你确信该模型不会变得更好了),才停止,之后将模型参数回滚到验证误差最小值。

只有在验证误差高于最小值一段时间后(你确信该模型不会变得更好了),才停止,之后将模型参数回滚到验证误差最小值。

1 | |

更好的训练结果

- 选择简单的model 参数很少,或者用regularization,数据集的特征减少中参数个数减少,都能降低模型复杂度

- 训练数据和验证数据要服从同一个分布,最好都是独立分布的,这样训练得到的模型才能更好地具有代表性。

- 在机器学习过程中,避免“偷窥数据”非常重要,但实际上,完全避免也很困难。实际操作中,有一些方法可以帮助我们尽量避免偷窥数据。第一个方法是“看不见”数据。就是说当我们在选择模型的时候,尽量用我们的经验和知识来做判断选择,而不是通过数据来选择。先选模型,再看数据。第二个方法是保持怀疑。就是说时刻保持对别人的论文或者研究成果保持警惕与怀疑,要通过自己的研究与测试来进行模型选择,这样才能得到比较正确的结论。